نتیجه انتخابات امریکا برای بورس ایران تفاوتی می کند؟

نزدیک شدن به ۱۵آبان و موعد انتخابات ریاستجمهوری آمریکا توجه سرمایهگذاران را به خود جلب کرده است.

به گزارش شبکه شرق، قرارگیری دو رقیب که سیاست نسبتا متفاوتی در رابطه با موضوع ایران دارند موجب میشود واکنش بورس تهران به نتایج این انتخابات دوگانه باشد.

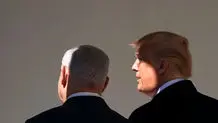

در یک سوی میدان، دونالد ترامپ ایستاده که سابقهاش برای سهامداران ایرانی روشن است. در دوره او هرچند یکی از پرتلاطمترین مقاطع سیاست خارجی ایران رقم خورد اما بورس تهران بالاترین رشد تاریخی خود را به ثبت رساند و تا جایی پیش رفت که به لحاظ بازدهی دلاری در مرداد ۹۹ در صدر بازارهای دنیا در بازههای یک، سه، پنج و دهساله ایستاد.

با نزدیک شدن به زمان انتخابات سال ۲۰۲۰ حباب مزبور ترکید و پس از برد دموکراتها، بورس تهران کماکان در رکود باقی ماند. در چهار سال گذشته، تلاشهای زیادی از سوی دو طرف صورت گرفت تا مساله احیای برجام و رفع تحریمها به سرانجام برسد که نتیجهای در بر نداشت. با این وجود، تحول مهم این دوره عبارت از افزایش چشمگیر صادرات نفت ایران به چین بود که تا قبل از تنشهای چند هفته اخیر به رکورد بیسابقه ۱.۷میلیون بشکه در روز رسید.

در سوی دیگر کارزار انتخاباتی، کامالا هریس ایستاده که به عنوان اولین زن رنگینپوست آسیاییتبار، سودای بزرگ ورود به کاخ سفید را در سر دارد. هر چند ایشان سوابق طولانی در سیاست آمریکا بهویژه در حوزه خارجی ندارد اما کارشناسان او را از تبار لیبرال و به نوعی چپتر در مقایسه با رئیسجمهور فعلی آمریکا ارزیابی میکنند. بنابراین، در صورت برد هریس، میتوان انتظار داشت که سیاستهای جاری کاخ سفید در رابطه با ایران نه تنها تداوم یابد، بلکه با توجه به احتمال بالای جایگزینی تیم فعلی وزارت خارجه و مشاور امنیت ملی، زمینهسازی برای احیای یک مسیر دیپلماتیک برای حل اختلافات هستهای صورت پذیرد.

این مساله بهویژه از این جهت جائز اهمیت است که در مهرماه سال آینده مهلت اجرای برجام به پایان میرسد و قاعدتا یا باید طرفین به شرایط پیش از توافق بازگردند و همه تحریمهای سازمان ملل برقرار شود یا اینکه لغو تحریمها حالت دائمی به خود بگیرد. از این رو طرفین احتمالا انگیزه خواهند داشت تا قبل از ضربالاجل مزبور به نوعی از فرآیند مذاکراتی وارد شوند؛ ترجمان اقتصادی این سناریو احتمالا به صورت تداوم بهرهمندی از درآمدهای نفتی در سطوح فعلی (حدود ۳میلیارد دلار در ماه و عمدتا به چین) و کنترل انتظارات تورمی در بازارها تا قبل از پاییز ۱۴۰۴خواهد بود.

در سمت مقابل اما انتخاب کامالا هریس هر چند بستر انتظارات تورمی و احتمال بازگشت به سیاست انبساط پولی را در کوتاهمدت تضعیف میکند، ولی با ایجاد یک چشمانداز متفاوت در زمینه کاهش ریسک سیستماتیک، نوعی آرامش را بر فضای بازار سرمایه حاکم میکند که میتواند برای دسته دیگری از سهام شامل گروههای غیردلاری و نیز سهام کوچک مطلوب باشد. ضمن آنکه با فرض حرکت بیشتر هریس به سوی دیدگاه چپ حزب دموکرات در سیاست خارجی، امکان مهار بحران فعلی در خاورمیانه احتمالا بیشتر از وضعیتی است که ترامپ در کاخ سفید باشد.