بازوی پژوهشی مجلس دخل و خرج 5 کلانشهر کشور را بررسی کرد

درآمد لرزان شهرداریها

بهتازگی مرکز پژوهشهای مجلس نتایج مطالعات وضعیت بودجه پنج کلانشهر کشور در سال 1402 را با عنوان «تصویر بودجه شهرداری کلانشهرها» منتشر کرده. در این گزارش بودجه شهرداری پنج کلانشهر شامل تهران، مشهد، اصفهان، تبریز و شیراز به صورت اجمالی بررسی شده که شاخص گزینش این پنج شهر جمعیت است. مجموع بودجه تلفیقی این کلانشهرها حدود ۱۹۸ هزار میلیارد تومان بوده و دراینبین، کلانشهر تهران و مشهد به ترتیب با ۹۴.۵ و ۴۰ هزار میلیارد تومان بالاترین حجم بودجه تلفیقی را دارند.

شرق: بهتازگی مرکز پژوهشهای مجلس نتایج مطالعات وضعیت بودجه پنج کلانشهر کشور در سال 1402 را با عنوان «تصویر بودجه شهرداری کلانشهرها» منتشر کرده. در این گزارش بودجه شهرداری پنج کلانشهر شامل تهران، مشهد، اصفهان، تبریز و شیراز به صورت اجمالی بررسی شده که شاخص گزینش این پنج شهر جمعیت است. مجموع بودجه تلفیقی این کلانشهرها حدود ۱۹۸ هزار میلیارد تومان بوده و دراینبین، کلانشهر تهران و مشهد به ترتیب با ۹۴.۵ و ۴۰ هزار میلیارد تومان بالاترین حجم بودجه تلفیقی را دارند.

بررسی منابع این شهرداریها مشخص میکند که درآمدها (حاصل از عوارض ارزش افزوده و درآمدهای ناشی از عوارض توسعه شهر) مهمترین بخش از منابع شهرداریها را تشکیل میدهد.

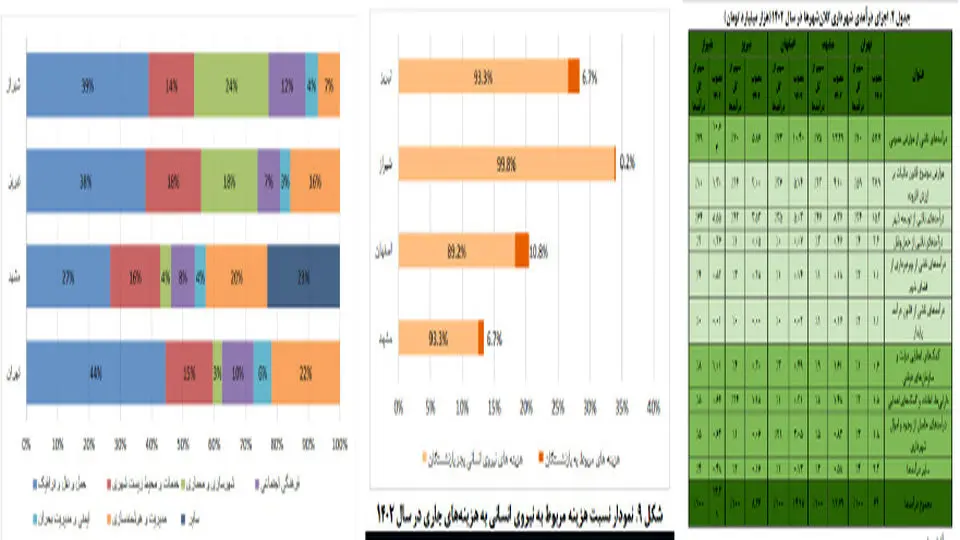

در سمت مصارف، برخی از شهرداریها در نحوه ارائه تصویر هزینههای خود در مقایسه با هم متفاوت هستند. باوجوداین در یک نگاه کلی میتوان متوجه شد که تملک دارایی سرمایهای بیشترین سهم را از مصارف دارد. همچنین با بررسی منابعی که صرف نیروی انسانی میشود، میتوان دریافت که شهرداری تهران و شیراز به نسبت سهم بیشتری از بودجه خود را صرف نیروی انسانی میکنند.

نحوه دیگر دستهبندی مصارف مربوط به حوزههای مأموریتی این شهرداریهاست که با تحلیل ارقام مربوطه، مشخص شد مأموریت حملونقل و ترافیک به صورت کلی بالاترین سهم مخارج را از بین مأموریتهای ششگانه شهرداریها دارد.

در بخشی از این گزارش ترازهای سهگانه عملیاتی-مالی-سرمایهای این شهرداریها بررسی شده، در تهران، تبریز و شیراز تراز مالی خالص استقراض جدید تقریبا صفر است؛ اما در مشهد و اصفهان شهرداری بیش از رقم بازپرداخت بدهیهای خود استقراض کرده، بنابراین بخشی از اعتبارات تملک دارایی سرمایهای از طریق واگذاری دارایی مالی استقراض تأمین شده است.

در بخش منابع شهرداری مشهد حدود ۳۰ درصد منابع خود را از طریق واگذاری دارایی مالی و عمدتا از طریق تسهیلات بانکی تأمین کرده که وضعیت مطلوبی را نشان نمیدهد، از طرف دیگر شهرداری تهران به نسبت دیگر شهرها درصد بیشتری از استقراض مالی خود را از طریق انتشار اوراق و اسناد تأمین میکند و در تبریز اثری از انتشار اوراق دیده نمیشود.

تقریبا در تمام شهرداریهای یادشده عمده درآمدها را عوارض قانون مالیات بر ارزش افزوده و درآمد ناشی از توسعه شهر تشکیل میدهند که میتوان به صورت کلی نتیجه گرفت دو پایه اساسی درآمدی در شهرداری کلانشهرهای ایران سهم ایشان از منابع عمومی مالیات و عوارض مربوط به بخش ساختمان است.

در بخش مصارف مربوط به نیروی انسانی، شهرداری شیراز سهم بیشتری از هزینههای جاری خود را نسبت به دیگر شهرداریها به جبران خدمات کارکنان اختصاص میدهد (حدود ۳۴ درصد). در بین مأموریتهای گوناگون تعریفشده برای شهرداریها در تمام این پنج شهر مأموریت، حملونقل و ترافیک بیشترین سهم از اعتبارات مصرفی را دارد.

پژوهشگران تأکید کردهاند که بخش مهمی از بودجه کل شهرداریها مربوط به بودجه شرکتها و سازمانهای تابعه است و با بررسی بودجه این شرکتها و سازمانها در شهرداریهای مختلف و همچنین بررسی میزان استقلال مالی ایشان از شهرداری مربوطه، مشاهده شده که گردش مالی سازمانها و شرکتهای تابعه در شهرداری تهران معادل ۷۰ درصد از بودجه تلفیقی شهر است. همچنین درباره استقلال مالی میتوان گفت که شرکتها و سازمانهای تابعه در تبریز بالاترین استقلال مالی را نسبت به دیگر شهرها دارند.

در بخشی از این پژوهش منابع بودجه شهرداری تهران بهعنوان بزرگترین شهرداری کشور بررسی شده که مشخص شده یکی از منابع درآمدی مهم و اثرگذار این شهرداری و مشابه آن در باقی شهرداریها درآمد حاصل از مالیات بر ارزش افزوده است.

این ردیف درآمدی در بودجه سال ۱۴۰۲ در مقایسه با سال ۱۴۰۱ معادل ۷۱ درصد رشد کرده است، همچنین از آنجا که تورم سال ۱۴۰۱ حدود ۴۶ درصد بوده، میتوان اینطور نتیجه گرفت که یکی از علل مهم توضیحدهنده افزایش رقم حقیقی بودجه، افزایش درآمد حاصل از مالیات بر ارزش افزوده است. دلیل این افزایش، تصویب قانون جدید مالیات بر ارزش افزوده در اواخر سال ۱۴۰۰ بوده که بنا بر آن، سهم شهرداریها از مالیات بر ارزش افزوده از سه درصد به چهار واحد درصد افزایش یافت.

از دیگر نتایج درخورتوجه این مطالعات این است که مأموریت شهرسازی و معماری در شهرهای شیراز و تبریز به نسبت دیگر شهرها سهم بیشتری دارد.

در بخشی از پژوهش آمده که شهرداری تهران به نسبت دیگر شهرها درصد بیشتری از استقراض مالی خود را از طریق انتشار اوراق و اسناد تأمین میکند و شهرداری مشهد نیز به نسبت دیگر شهرها درصد بیشتری از استقراض مالی خود را از طریق تسهیلات دریافتی از بانکها و مؤسسات اعتباری تأمین خواهد کرد.

همچنین در بودجه سال ۱۴۰۲ شهرداری تبریز اثری از تأمین مالی به روش انتشار اوراق و اسناد دیده نشد. در سالهای گذشته شهرداریهای کلانشهرها و زیرمجموعههای آنها مبالغ درخورتوجهی را از بانک شهر وام گرفتهاند که بخشی از آن بازپرداخت نشده و مشکلات عدیدهای را برای این بانک ایجاد کرده است. همچنین درباره واگذاری دارایی سرمایهای با بررسی بودجه شهرداریها متوجه میشویم که فروش اموال غیرمنقول مهمترین جزء از این بخش را تشکیل میدهد؛ بهطوریکه حدود ۸۸ درصد واگذاری دارایی سرمایهای در تهران مربوط به فروش اموال غیرمنقول است.

در مشهد و اصفهان نیز تقریبا تمام منابع حاصل از واگذاری دارایی سرمایهای از فروش اموال غیرمنقول پیشبینی شده است، اما در تبریز حدود ۸۷ درصد مربوط به فروش اموال غیرمنقول و حدود ۱۳ درصد باقیمانده مربوط به درآمد حاصل از ماده (۱۰۱) قانون شهرداری است.

در شیراز نیز حدود ۶۳ درصد مربوط به فروش اموال غیرمنقول و حدود ۳۳ درصد دیگر مربوط به فروش سرقفلی بوده که این موضوع از نکات درخورتوجه و البته متفاوت منابع شهرداری شیراز نسبت به کلانشهرهای دیگر است.

در این پژوهش یادآوری شده بخش اعظم درآمدهای شهرداریها ناشی از عوارض عمومی است. در بین درآمدهای بخش عوارض عمومی نیز درآمدهای حاصل از قانون مالیات بر ارزش افزوده و درآمدهای ناشی از توسعه شهر نظیر عوارض زیربنا، تراکم و تغییر کاربری بیشترین سهم را دارند.

در بخش دیگری از پژوهش به سهم دولت در تأمین منابع بودجه عمومی شهرداریها پرداخته شده و آمده است: یکی از سؤالات مهم درباره بودجه شهرداریها میزان وابستگی این بودجه به دولت به ویژه پرداختهای انتقالی از سوی دولت مرکزی است. وابستگی و درهمتنیدگی بیش از حد بودجه شهرداری و دولت میتواند به انتقال ریسکهای این دو بودجه به یکدیگر و کاهش استقلال مالی شهرداری منجر شود. در طبقهبندیهای استاندارد بودجهای، کمکهای اعطایی و پرداختهای انتقالی دولت به شهرداری در قالب ردیفهای مستقل گزارش میشود. براساساین میزان کمکهای اعطایی دولت به شهرداریها مختلف است.

سهم منابعی که از طریق کمکهای اعطایی دولت تأمین میشوند، در تمام شهرداریها کمتر از پنج درصد است که نشاندهنده استقلال نسبی شهرداری کلانشهرهاست؛ همچنین سهم عواملی که به وسیله قانون از طریق دولت به شهرداریها پرداخت میشود؛ یعنی مالیات و جرائم در تمام شهرها کمتر از ۳۰ درصد است. در مجموع حدود ۳۲.۵ هزار میلیارد تومان سهم منابعی از بودجه شهرداریهاست که از طرف دولت تأمین میشود. همچنین باید توجه داشت که میزان مابهالتفاوت هزینه تمامشده و بهای پرداختی آب، برق و گاز مصرفی شهرداری و زیرمجموعههای آن نیز جزء هزینههای غیرصریحی است که از طرف دولت پرداخت میشود و در بودجه مصوب شهرداریها وجود ندارد اما هزینه درخورتوجهی است. تأمین بخشی از هزینه بلیت مترو و اتوبوس از سوی دولت نیز ازجمله وجوه پرداختی دولت به شهرداریها به شمار میرود که البته لزوما از طرف دولت پرداخت نمیشود.

در بخشی از این مطالعات آمده در بودجه شهرداری تهران ترکیب و تعداد نیروی انسانی به تفکیک همه مناطق و واحدهای ستادی مشاهده میشود و بههمیندلیل میتوان تحلیل مناسبی روی دستمزد سرانه در مناطق و واحدهای ستادی گوناگون ارائه داد. متأسفانه در متن بودجه مصوب سال ۱۴۰۲ سایر شهرداریها چنین اطلاعاتی یافت نشد.

از سوی دیگر دادههای هزینهای به تفکیک هفت فصل برای شهرداری تهران موجود نیست؛ درحالیکه سایر شهرداریها این اطلاعات را در بودجه خود ارائه میکنند، بنابراین به منظور درک بهتر از میزان بودجه صرفشده هر شهرداری برای حقوق و مزایای کارکنان رسمی و قراردادی خود، نسبت هزینه مربوط به فصل جبران خدمات کارکنان و فصل رفاهی به کل بودجه محاسبه شده است.

مطابق آنچه از بودجه شهرداری پنج کلانشهر تهران، مشهد، اصفهان، تبریز و شیراز مشاهده شده، حجم بودجه شهرداری تهران و مشهد اختلاف معناداری با سایر شهرداریها دارند. همچنین در مجموع این پنج کلانشهر در سال ۱۴۰۲ به نسبت بودجه عمومی دولت رشد درخورتوجهی داشته و رقم حقیقی بودجه عمومی آنها نیز زیادتر شده است.

درباره سند بودجه شهرداریهای گوناگون اولین مسئله فقدان یک قالب واحد برای ردیفهای درآمدی و هزینهای است. همچنین دستهبندی هزینهها در شهرهای گوناگون گاهی تفاوتهایی دارد، بنابراین برخی اطلاعات در برخی شهرها دیده نمیشود. در این زمینه بودجه شهرداری تهران به نسبت کاملتر است و با ایجاد اصلاحاتی میتواند الگوی مناسبی برای تنظیم بودجه شهرداریها باشد.

البته در شهرداری تهران نیز اطلاعات مربوط به تفکیک هفت فصل هزینهای در هزینههای جاری ارائه نشده که این تفاوت در ارائه اطلاعات مختلف درباره شرکتها و سازمانهای تابعه شهرداریها دوچندان میشود که نیاز به بازنگری و بررسی تخصصیتر دارد.

همچنین با وجود تلاشهای قانونی صورتگرفته همچنان سهم بالایی از درآمد شهرداری کلانشهرها را منابع ناپایدار مانند عوارض ساختمانی تشکیل میدهد. بخش عمده دیگر منابع نیز مالیات تسهیمی دریافتی از دولت مرکزی است؛ بنابراین منابع مالی پایداری که شهرداریها به طور مستقل کسب کنند، حتی در بودجه کلانشهرها سهم کمی را به خود اختصاص میدهد.

در این گزارش بر لزوم یکپارچگی نحوه گزارشگری مالی شهرداریهای کشور، ارائه اطلاعات دقیق نیروی انسانی و هزینههای مربوط به آن از سوی دیگر شهرداریها نظیر آنچه در بودجه شهرداری تهران درج شده و ارائه اطلاعات تفکیک هفت فصل هزینهای در بودجه شهرداری تهران و ارائه صورتهای مالی سازمانها و شرکتهای زیرمجموعه از طریق سامانه شفافیت شهرداریها تأکید شده است.

نکته مورد تأکید در این پژوهش سهم بالای درآمدهای ناپایدار است، مثل عوارض شهرسازی. چرا با وجود تلاشها همچنان سهم درآمدهای پایدار در دخل شهرداریها پایین است؟

حمیدرضا صارمی، معاون شهرسازی شهرداری تهران، میگوید: ما قانونی درباره اینکه کدام درآمدها پایدار است و کدام ناپایدار، نداشتهایم. قانونگذار در سال 1401، 17 ماده را بهعنوان درآمد پایدار ذکر کرده که در آن درآمدهای حاصل از صدور پروانه، طرح تفصیلی و آرای کمیسیون ماده 5 را بهعنوان درآمدهای پایدار شهر ثبت کرده است.

او معتقد است باید در تعاریف درآمدهای پایدار و ناپایدار تجدید نظر شود. صارمی مثال میزند که یکی از مصادیق درآمدهای پایدار، جرایم راهنمایی و رانندگی است. چرا باید افزایش جرایم رانندگی درآمد پایدار باشد اما توسعه ساختوساز نه. باید در این مفاهیم تجدیدنظر شود.

او ادامه میدهد: بیشتر درخواست به شهرداریها درخواست پروانه نوسازی است که درخواست انشعاب، برق، آب و گاز میدهند و عوارض سالانه ساختمان و پسماند میپردازند.

اما مهدی اقراریان، عضو شورای شهر تهران، معتقد است شهرهای بزرگ عمدتا از محل عوارض ساختوساز کسب درآمد میکنند که این ساختوسازها بهویژه بلندمرتبهسازیها موجب افزایش جمعیت و کاهش تابآوری شهرها میشود. عضو شورای شهر تهران میگوید برخی از درآمدهای شهرداریها به بهانه توسعه بیشتر، به تخریب شهرها منجر شده و این پرسش را از تهرانیها مطرح میکند که زندگی آنها در سال ۱۴۰۳ چقدر در مقایسه با سال ۱۴۰۰ در تهران بهتر شده است.

کمال اطهاری، پژوهشگر حوزه توسعه هم پیشازاین درباره نحوه کسب درآمد شهرداری در نشست تخصصی «وظایف مدیریت شهری در توسعه اقتصادی» با اشاره به تبدیلشدن تراکمفروشی به موتور محرکه توسعه گفته بود: «در سال ۱۳۶۳ به بهانه مصوبه قانون بودجه، خطایی صورت گرفت که شهرداریها باید خودکفا شوند. دولت آقای هاشمی در سال ۱۳۶۸ با پشتوانه اتفاقی که در اصفهان رخ داد که تراکمفروشی میکردند، به خودکفایی شهرداری با رونق تراکمفروشی روی آوردند. این قانون هم قبل از اینکه برنامهای برای خودکفایی شهرداری داده باشند، آغاز شد. این یک خطای بزرگ فئودالی بود که رخ داد و تا به امروز این خطا ادامه پیدا کرده. آن زمان دولت میخواست یک لایحه بنویسد که زودتر شهرها را خودکفاسازی کند تا به جنگ برسد که تصمیم طبیعی هم بود، اما چرا بعدها تغییر ایجاد نشد؟».

در این سالها شهرداریها سهلالاوصولترین مسیر کسب درآمد را انتخاب کردند و بخش زیادی از درآمدهای شهرداریهای شهرهای بزرگ و حتی کوچک معطوف به درآمدهای حاصل از ساختوساز، فروش تراکم و در نهایت فروش شهر شد، به طوری که تا 70 درصد منابع درآمدی شهرهای بزرگ از طریق این مسیر ناپایدار تأمین میشد.